Die Corporate Sustainability Due Diligence Directive - CSDDD

Der Vorschlag für die Corporate Sustainability Due Diligence Directive, kurz CSDDD wurde am 23.Februar 2022 von der Europäische Kommission vorgelegt und bezieht sich auf die französische “loi de vigliance” und das deutsche LkSG. Am 1. Juni stimmte die Mehrheit des Europäischen Parlaments für eine Verschärfung des ursprünglichen Gesetzesvorschlags der EU-Kommission, wodurch auch die Pflicht der Unternehmen größer werden wird.

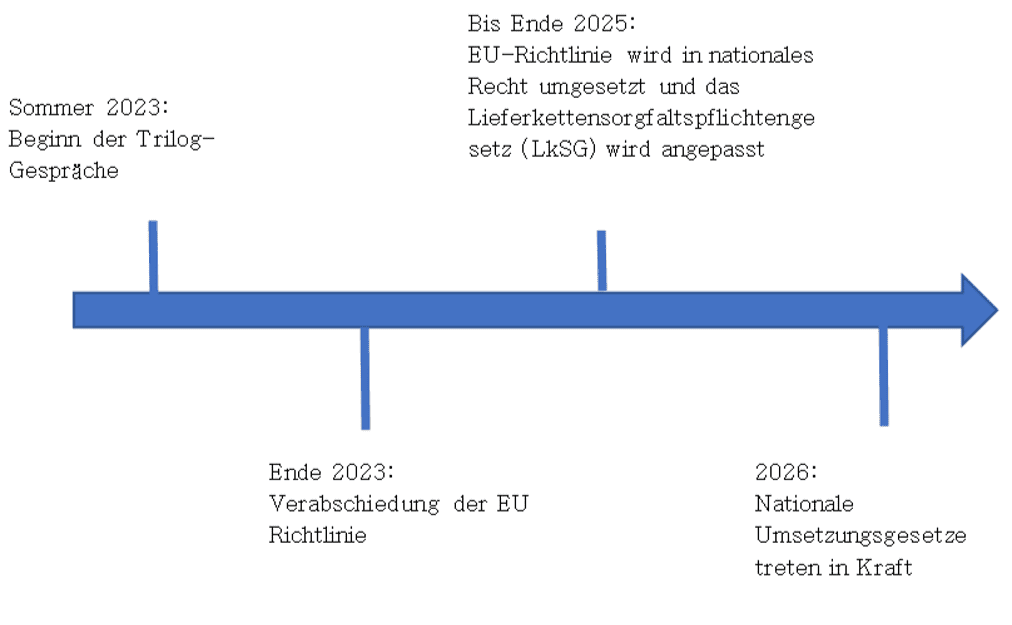

Derzeit befindet sich die CSDDD im Gesetzgebungsprozess und soll voraussichtlich noch im Jahr 2023 finalisiert werden und in Kraft treten.

Kernaspekte der CSDDD

1. Der erste Kernaspekt der CSDDD betrifft das Pariser Abkommen. Hier nach sollen große Unternehmen künftig einen Plan erstellen, um zu gewährleisten, dass ihre Geschäftsstrategie mit dem Pariser Abkommen vereinbar ist.

2. Des Weiteren müssen Unternehmen nun Akteur*innen, denen sie geschadet haben entschädigen. Dass diese Entschädigungen auch wirklich stattfinden, müssen die Mitgliedstaaten überprüfen und sicherstellen.

3. Ein weiterer Punkt sind die umfassenden Sorgfaltspflichten für Umwelt und Menschenrechte, laut der negative Auswirkungen (sowohl tatsächliche als auch potenzielle) ermittelt und minimiert werden müssen. Die Geschäftsleitung ist zudem verpflichtet diese Aspekte in der Geschäftsstrategie zu berücksichtigen

4. Aufsichtsbehörden sind für das Verhängen von Bußgeldern und für den Erlass von Befolgungsanordnungen zuständig. Diese nationalen Behörden sollen außerdem EU-weit miteinander vernetzt sein, um so ein koordiniertes Vorgehen zu gewährleisten.

Wer ist von der CSDDD betroffen

Die Richtlinie betrifft folgende Unternehmen:

1. Unternehmen mit 500 oder mehr Arbeitnehmer*innen und einem weltweiten jährlichen Nettoumsatz von 150 Mio. €

2. Unternehmen ab 250 Arbeitnehmer*innen und einem Jahresumsatz von mindestens 40 Mio. €, vorausgesetzt sie tätigen mindestens

20 Mio. € ihres Umsatzes in einem Risikosektor (dazu zählt unter anderem Textil, Land- und Forstwirtschaft, Gewinnung mineralischer Ressourcen, Fischerei, Chemie)

3. Unternehmen aus einem Drittstaat, vorausgesetzt sie erzielen entweder mehr als 150 Mio. € Nettojahresumsatz in der EU oder aber 40 - 150 Mio. € Nettojahresumsatz in der EU und davon wiederum mindestens 20 Mio. € ihres weltweiten Umsatzes in einem Risikosektor

Realisierung der Richtlinie

Umgesetz wird die Richtlinie durch die Kontrolle von Behörden, sowie durch Bußgelder und einer zivilrechtlichen Haftung.

Unterschiede der CSDDD zur LkSG

Grundsätzlich kann man sagen, dass durch die CSDDD die Anforderungen des LkSGs erweitert werden. So wird der Anwendungsbereich auf EU- und ausländische Unternehmen mit mehr als 250 Arbeitnehmer*innen und einem jährlichen Nettoumsatz von über 40 Millionen Euro ausgeweitet und Verpflichtungen zum Schutz der biologischen Vielfalt, bedrohter Arten und der Ozonschicht sollen hinzukommen. Außerdem sieht die neue Richtlinie vor, dass große Unternehmen einen Plan entwickeln sollen, der sicherstellt, dass die Unternehmensstrategie mit dem Übergang zu einer nachhaltigen Wirtschaft, sowie der Begrenzung der Erderwärmung auf 1,5°C gemäß dem Pariser Abkommen vereinbar ist.

Voraussichtlicher Zeitplan im Überblick